近期,一款频繁更换名称、与“恒昌系”深度绑定的消费信贷产品——恒小花,因持续存在高利贷、暴力催收、信息泄露等问题,投诉量长期居高不下,成为市场关注的重点。

从P2P平台恒易贷,到消费借款平台普融花、恒小花,再到恒生活借款,4年内三换“马甲”规避监管,恒小花成了“打不死的小强”。

然而,漠视消费者权益,在监管趋严的背景下,即便换再多的马甲,最终仍将难以遁形。

收费名目繁多推高借款成本

会员费、融担费、咨询费……恒小花被投诉乱收费、多收费。

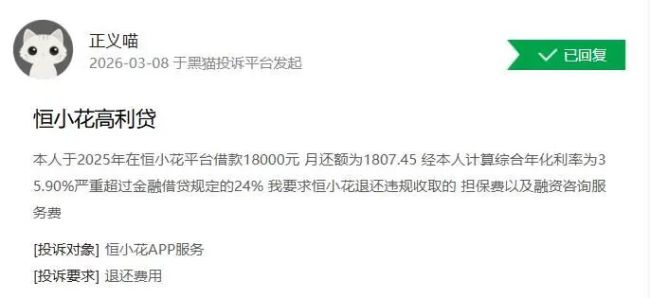

在黑猫投诉平台,3月8日,一名消费者称,2025年,在恒小花平台借款18000元,月还款额为1807.45元,综合年化利率达35.90%,严重超过金融借贷规定的24%,要求恒小花退还违规收取的担保费以及融资咨询服务费。

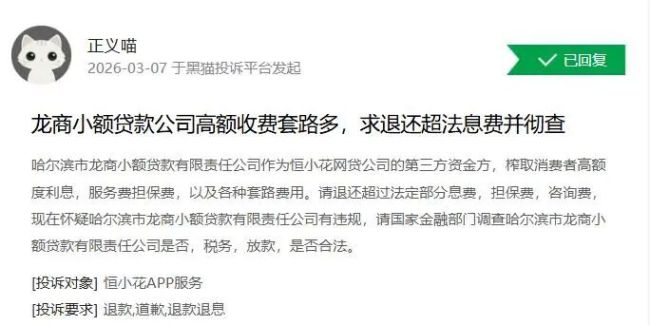

3月7日,一名消费者投诉称,通过恒小花借款,资方是哈尔滨市龙商小额贷款有限责任公司,除了收取高额利息外,还被收取服务费、担保费以及各种套路费用,要求退还超过法定部分的息费、担保费、咨询费等。

类似投诉还有很多。

在啄木鸟投诉平台上,2月7日,一名借款人投诉称,2025年,其在恒小花平台借款4笔,平台以服务费、担保费等名义变相收取高额费用,实际年化利率远超法定上限,且存在强制捆绑服务、模糊协议等霸王条款,要求退还违规收费并按法定利率重新核算本息。

这名消费者披露的其中一笔借款显示,借款27000元,月还款2711.18元,分12期,实际将需要还款32534.16元。这笔借款,月还利息仅18元,月还本金2289.69元,此外,月还担保费243.90元、融资咨询服务费159.59元。如果上述投诉属实,那么这笔27000元借款实际年化综合利率达52.56%。

2月13日,还有一名借款人投诉称,2025年1月7日、2月12日,在恒小花平台分别借款12200元、18000元,借款12200元合同写的固定年化利率是5.2%,实际年化利率是36%;借款18000元合同写的固定年化利率是6.2%,实际年化利率也是36%。借款人要求退回超出年化利率24%以上的费用2076元,但平台一直不予受理处理。

在人民网人民投诉平台上,也有消费者投诉恒小花称,合同利率7.5%,实际年化利率超过30%,其中就包括担保费、咨询服务费等。

综上,会员费、服务费、担保费、融资咨询服务费等名目繁多的费用,是推高消费者借款成本的“罪魁祸首”。

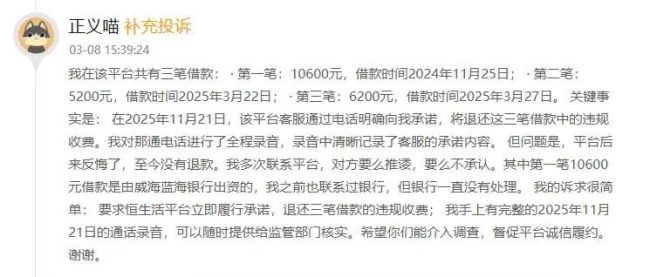

还有消费者反映,恒小花客服承认违规,承诺退还多收的费用,但一直不退款。3月8日,一名消费者称,在2025年11月21日,平台客服通过电话明确承诺,将退还其三笔借款中的违规收费,但一直没有退费。

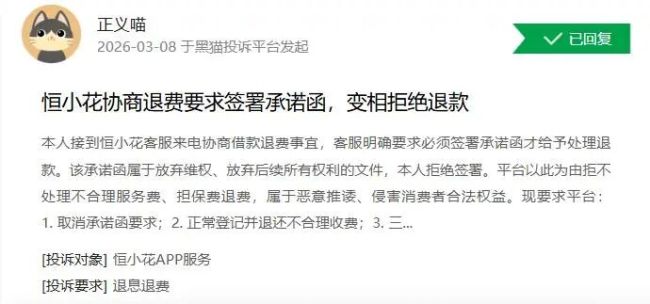

还有消费者反映,与恒小花电话协商退费事宜时,对方要求签署承诺函、放弃维权才肯退款。

此外,针对恒小花的费用不透明、暴力催收、信息泄露等问题的投诉,也有很多。

精准踩点监管处罚的“更名史”

上述投诉中,点名的不只有恒小花,还有恒生活借款、普融花等,这些名字有一个共同的渊源——恒易贷。

恒易贷是北京网众共创科技有限公司(简称“网众共创”)推出的移动借贷应用平台,其为一家P2P平台,2016年上线,主打无抵押信用借款服务。随着行业监管趋严,恒易贷的违规问题逐渐暴露。

2020年,该平台因违规收集、使用个人信息,强制用户使用定向推送功能,于2020年8月被工信部通报侵害用户权益,叠加大量暴力催收、砍头息投诉,恒易贷面临巨大的监管压力。

2022年前后,国内P2P行业全面整顿清退,恒易贷顺势转型为助贷平台,更名为普融花。普融花延续原有信贷业务模式,试图通过更名剥离旧有违规标签。但更名并未带来合规提升,相反,普融花,再度被监管处罚。

2024年8月,北京市通信管理局发布通报,普融花APP存在未经用户同意收集使用个人信息、未明示收集使用个人信息的目的方式和范围、强制用户使用定向推送功能等违规问题。

当年9月,因整改不到位,普融花被予以全网下架处置,随后北京网众共创科技有限公司注销,恒易贷APP也同步下架。

普融花下架后,违规行为并未停止,而是迅速“换壳”重生,先更名为恒小花青春版,之后又迅速以恒小花之名重新上架各大应用商城。

公开信息显示,恒小花由北京乐享无限科技有限公司(简称“乐享无限”)和北京君航微金信息科技有限公司(简称“君航微金”)共同运营,其中乐享无限承担平台运营、流量对接,君航微金负责技术支持、居间服务。

2025年10月,恒小花再度更名。百度百科、苹果应用商店等平台的恒小花名称被替换为恒生活借款,声称提供更优质的服务和统一的品牌体验,但用户账号数据、权益及服务模式并未改变。恒生活借款公开的最高额度为20万元,年化利率7.2-24%。

这被外界解读为试图通过转型分期商城模式,规避助贷新规对综合融资成本的管控。

从恒易贷到普融花、恒小花,再到恒生活借款,这款产品4年内完成三次更名。

分析人士称,恒易贷频繁换“马甲”,既与监管处罚有关,也与自身的业务转型相关。如恒易贷更名普融花,是顺应P2P清退行业背景下的转型;普融花更名为恒小花,则是对下架处罚的应对;恒小花更名为恒生活借款,是进一步转型的尝试。

助贷新规明确,将利息、担保费、服务费等费用全部纳入综合融资成本,综合借贷利率严格控制在24%的上限内,并禁止助贷平台向借款人收费。

上述分析人士称,恒小花更名为恒生活借款,试图借助分期商城通过“商品分期+高溢价”包装,将部分借款成本转移至商品价格,实现表面上“利率合规”。

与“恒昌系”剪不断的隐秘关联

恒易贷、普融花、恒小花、恒生活借款,迭代换壳,被指与“恒昌系”存在剪不断的关联。

恒易贷是“恒昌系”P2P时代的核心载体,也是“恒昌系”布局消费金融的起点。

恒易贷的核心运营主体为网众共创,该公司自成立之初便由恒昌投资(香港)国际有限公司(简称“恒昌投资”)100%全资控股,恒昌投资(香港)是“恒昌系”布局境外、掌控核心业务的关键主体。

网众共创的法定代表人鲁传伟,同时担任“恒昌系”多家核心企业的关键职务,而鲁传伟背后,正是“恒昌系”的实际掌控者、创始人秦洪涛。

公开信息显示,秦洪涛于1976年11月出生,2011年创立北京恒昌利通投资管理有限公司,运营恒易贷。

“恒昌系”重要关联方的恒昌投资成立于2014年12月。2016年,恒昌投资设立网众共创。恒昌投资还曾短暂参与收购北京恒昌惠诚信息咨询有限公司。

2022年,恒易贷更名为普融花,运营主体仍为网众共创,延续了恒易贷的核心运营载体。

普融花的服务模式、客群定位与恒易贷一致,均主打无抵押信用借款,且承接了恒易贷的核心用户数据、合作资金方与业务链条。此外,君航微金自普融花阶段便深度参与平台运营,承担技术支持与居间服务。

恒小花迭代走向台前,“恒昌系”开始隐藏。恒小花由乐享无限与君航微金运营,看似与“恒昌系”无股权关联,但两大运营主体均与“恒昌系”有着千丝万缕的联系。

当前,乐享无限为深圳越享云图科技有限公司全资控股,法定代表人为葛雪东,表面上已与秦洪涛无股权关联。

但是,乐享无限曾用名北京翰桥科技有限公司,早期由“恒昌系”创始人秦洪涛通过其实际控制的北京金诚府商务服务有限公司全资控股。

乐享无限打造的小恒理财师、恒小花、恒生活、恒生活借款等产品均冠名“恒”字。

君航微金自普融花阶段便深度参与“恒昌系”信贷业务,且曾在招聘平台为“恒昌系”打造的恒生活平台招聘业务负责人,其运营动作围绕“恒昌系”的战略展开,被视作“恒昌系”的合作方。

此外,恒小花的小程序运营主体为广州耀盛网络小额贷款有限公司(简称“耀盛小贷”),耀盛小贷的第二大股东为乐享无限,持股40%。恒小花与恒昌系旗下恒易购商城深度合作,实现信贷与消费场景的流量互导,进一步巩固“恒昌系”的业务闭环。

从业务角度看,恒小花承接了普融花的全部核心业务。恒生活借款被称为“恒昌系”规避助贷新规的升级版本。

恒生活借款与恒小花的用户账号数据、权益、服务模式一致,恒生活借款的核心运营团队、合作机构仍延续“恒昌系”的布局。

综上,恒小花、恒生活借款等,均与“恒昌系”存在隐秘而紧密的联系。

监管趋严背景下,换“马甲”无法掩盖违规本质,唯有真正合规经营、尊重消费者权益,才能避免被市场淘汰。3·15消费维权的底色是公平公正、明明白白消费,任何漠视规则、侵害消费者权益的行为,终将受到监管追责与市场的唾弃。

(责任编辑:zx0600)